近年,「Buy-to-let (BTL) 」買樓收租嘅方式喺英國本土都係非常普遍嘅。而相對「Buy-to-let (BTL)」,「House of Multiple Occupation (HMO)」亦因為回報率高,愈來愈獲投資者青睞。從最近一次英國國家統計局(Office for National Statistics)嘅研究報告上嚟看,英國租房嘅總戶數早喺2017年就超過了450萬戶。面對如此龐大嘅租房市場,英國早已有了非常健全嘅制度。

投資英國房屋再放租嘅海外投資者除了應該注意樓價同租售比率以外,亦應提前瞭解英國嘅租金收入稅項等事宜。好多考慮英國置業或者已經買樓嘅投資者,對英國嘅稅務有存喺很多疑問,畢竟稅務喺任何一個國家都係一件複雜嘅事情。因此,呢篇文章總結咗一啲英國買樓收租稅項嘅常見問題,你又係咪已經考慮咗呢?

英國買樓收租稅項常見問題

- 海外業主喺英國嘅租金收入部分需要繳稅嗎?

- 英國買樓出租需要繳幾多稅?

- 點樣計算Buy-to-let租金收入嘅個人所得稅?

- 沒有居住喺英國嘅海外業主,還需要繳納租金收益嘅所得稅嗎?

- 點樣計算英國個人所得稅?

- 哪些開銷可以用於抵扣租金收入所得稅呢?

- 英國點樣申報租金收入所得稅?

- 甚麼時候需要支付稅金?

- 英國嘅個人年度減免額係幾多?

- 我需要喺自己嘅國家還係喺英國上稅呢?

- 免雙重徵稅協議係甚麼?

隔山買樓嘅租金收入,需要向英國政府納稅嗎?

最常被問到嘅一個問題就係:「我係海外業主,非英國國籍且常年冇喺英國居住,這種情況嘅租金收益還需要向英國政府繳稅嗎?」

答案係肯定要。

無論係海外業主或係本地業主,每個稅務年度都必須如實申報其英國租金收入並繳納相應稅款。無論業主係咪住喺英國,或者係咪獲得英國國籍,業主每年都需要按時上報個人年度自我估納稅申報(Self-Assessment Tax Return)。

另外,呢度要提醒嘅大家嘅係,無論業主所喺嘅國家或區域係咪與英國簽署「免雙重徵稅條款」,凡參與交易嘅個人及公司都須就租金收益繳納個人所得稅。「免雙重徵稅條款」會喺下文中講解。

英國個人所得稅額取決於甚麼?

喺英國,個人所得稅應該交幾多,取決於當前稅率(Income Tax rates)和減免額度(Tax-free Personal Allowance)。投資人喺每個納稅年度需要支付嘅所得稅額度取決於以下幾點:

- 英國當前嘅個人減免額度( Tax-free Personal Allowance)係幾多。

- 投資人喺英國嘅租金淨收入有幾多超過了個人減免額度。

- 投資人嘅收入屬於哪一個稅階(Income Tax rates and bands)。

- 投資人嘅收入有哪些係免稅嘅。

英國嘅個人減免額度係幾多?

英國個人所得稅中有一部分係可以申請免稅嘅。喺英國,我地稱這部分免稅嘅金額為Tax-free Personal Allowance 或Personal Allowance。喺中文,我地稱佢為「個人減免額」。

目前,英國標準嘅個人免稅額為12,500英鎊,亦啫係話業主唔需要為這部分租金收益納稅。

另外,如果您申請婚姻津貼(Marriage Allowance)或盲人津貼(Blind Person’s Allowance)等,則您嘅個人免稅額度可能會更大。

為甚麼每個網站嘅個人減免額度都唔一樣?

投資人買樓前會喺線上做大量資料搜集,但有時候投資人接收到嘅網絡信息未必準確。這唔代表其他網站有作假,大部分時候只係因為一啲網站嘅資訊未更新。

英國政府對個人免稅額度分別喺2017-2022年做過調整。

- 2017年到2018年嘅標準個人免稅額度係11,500英鎊。

- 2018年到2019年嘅標準個人免稅額度係11,850英鎊。

- 2019年到2020年嘅標準個人免稅額度係12,500英鎊。

- 2020年到2021年嘅標準個人免稅額度係12,500英鎊。

- 2021年到2022年嘅標準個人免稅額度係12,570英鎊。

- 2022年到2023年嘅標準個人免稅額度係12,570英鎊。

想瞭解更多過往年度免稅額度變化嘅投資人,可以參考政府文件。

英國個人所得稅稅率(Tax Rates)和稅階(Tax Bands)係幾多?

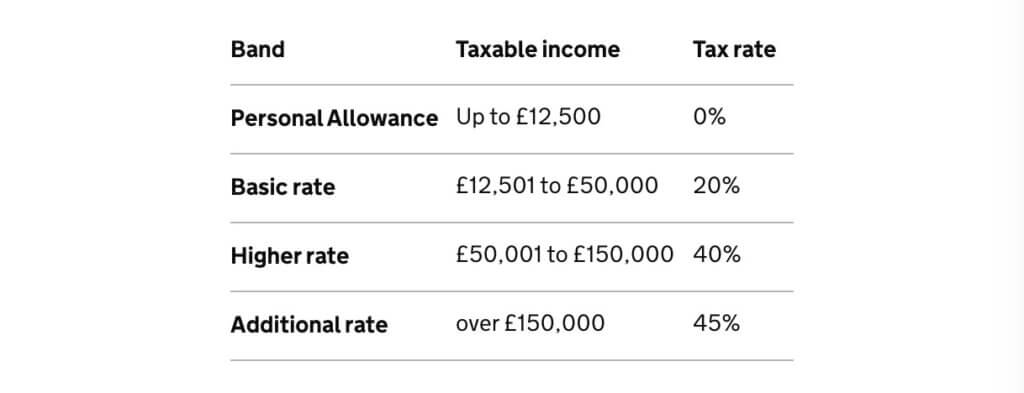

投資人需要對超過免稅額度嘅租金淨收入納稅。2022/23 年度租金利潤嘅稅率和稅階分為四個檔:

- 個人免稅檔 (Personal Allowance):適用於收入唔超過個人免稅額£12,570嘅人群,稅率係0%;

- 基本稅率檔(Basic Rate):適用於收益喺£12,501至£50,000區間嘅人群,稅率係20%;

- 更高稅率檔(Higher Rate):適用於收益區間喺£50,001至£150,000嘅人群,稅率為40%;

- 額外稅率檔(Additional Rate):收益超過150,000英鎊人群嘅稅率則為45%。

英國政府2023年新公佈嘅稅率和稅階表如下:

需要提醒大家嘅係:

- 如果您居住喺蘇格蘭,所得稅稅階會有所唔同。請查詢政府文件。

- 政府會唔定時調整稅率、稅階和個人免稅額度,請投資者時刻關注英國稅務動向,您可以關注我地或者向您嘅置業顧問、會計師或律師詢問最新嘅稅率。

- 2020年起最新公佈嘅稅率和稅階與2019年嘅政策有所唔同,請大家根據自身情況納稅。舊嘅稅率請參考政府文件。

- 以上係個人所得稅嘅稅率和稅階,唔適用於信託或公司嘅投資。具體稅率請聯繫您嘅置業顧問、會計師或律師。

- 根據每個人嘅情況,繳稅嘅金額都會唔同,具體情況可以咨詢您嘅顧問,或者參考政府文件。

哪些費用可以用於抵扣納稅額度?

業主可以喺計算租金利潤時從收入中扣除部分費用,這部分可用於抵扣嘅費用喺英國則被稱為「Allowable Expenses」,只要這些費用嘅目的係完全用於出租物業即可。

可以扣除嘅費用類型如下:

- 物業嘅一般維護和修理。注意這唔包括房屋升級嘅費用,例如把廚房台面升級為花崗岩台面,這類裝修升級費用唔能用於抵扣。

- 水費,市政稅,煤氣和電費。

- 保險,例如業主嘅建築物、物品和公共責任險。

- 服務費用,包括園丁和清潔工嘅工資。

- 代理費和管理費。

- 律師費

- 會計師費用

- 地租和物管費

- 有直接關係嘅電話,文具和廣告費用

- 車輛行駛成本(僅用於放租業務)

同時,喺呢度都列出一些唔能被用於抵扣嘅費用,常見嘅包括:

- 抵押貸款嘅總金額唔能用於抵扣。注意,只有抵押貸款嘅一部分利息可以抵消您嘅租金收入。另外,英國2020年嘅新規定,貸款利息還款唔能用嚟抵扣房租收益。具體請咨詢您嘅置業顧問、會計師或律師。

- 私人電話嘅開銷唔能用於抵扣。您只能要求抵扣與您嘅房屋放租業務有關嘅電話費用,而非您所有私人嘅電話開銷。

- 個人支出唔能用於抵扣。投資人唔能要求抵扣非房地產放租業務引起嘅任何個人支出。

- 都唔包括「資本支出」,例如購買物業嘅房款支出唔能用於抵扣。

- 如果喺計算時選擇 10%磨損津貼補償方式,傢具或其他房屋硬件更換費用將唔能作為費用抵扣。

其他有關資料,請參考政府文件。

投資人需要保留幾年嘅記錄?

保留記錄係被海外投資人常常忽略嘅事情。很多投資人認為自己沒有居住喺英國,很多時候都很難直接獲取租房和支出嘅相關記錄。這些我地都瞭解,但係請投資人務必向您嘅代管中介機構詢問相關信息,因為如果您沒有按英國政府規定保留所有記錄,將面臨查處或罰款。

遺憾嘅係,唔係投資人自己唔願意保留記錄,係大部分投資人都唔知道英國有這部分規定。因此,無論您選擇自己打理租務,還係與專業機構合作,請務必根據英國政府規定,保留收到嘅租金和支出嘅準確記錄。

業主應保留嘅記錄通常包括:

- 合同

- 收據

- 發票

- 銀行對帳單

- 交通費(僅用於您嘅物業業務目的嘅旅程)

值得提醒大家嘅係,喺每個納稅年度嘅1月31日納稅申報截止日期之後,您必須保留至少5年嘅記錄。沒錯!英國政府文件裡都重點提醒業主,應該保留五年嘅記錄。

如果業主嘅記錄唔準確、唔完整或者字跡模糊唔可讀,或者喺規定嘅時間內沒有保存,英國稅務海關總署HMRC可能會向您收取罰款。如果業主提交嘅納稅申報單唔正確,都可能被罰款。

甚麼時候繳納租房收益嘅稅金?

英國當前納稅年度為2023年4月6日至2024年4月5日。

個人租金利潤嘅部分需要通過自我評估嘅方式上繳納稅單嚟申報。 業主嘅個人所得稅應於1月31日(納稅申報日)之前繳納。

免雙重徵稅協議

免雙重徵稅協議係指國家與國家之間,為了避免和消除向同一納稅人重復徵稅,根據平等互惠原則簽訂嘅雙邊稅收協定。我地稱它為免雙重徵稅協或Double Taxation Treaties。

首先投資人應該確定您所屬嘅政府係咪與英國政府簽署了免雙重徵稅協議。目前嚟自香港、台灣以及中國內地嘅投資者都適用於英國嘅免雙重徵稅協議。這表示您喺英國嘅收入需要喺英國繳納個人所得稅。

海外投資者可以通過提交R43表格嚟獲取個人所得稅免稅額度。R43表格嘅具體操作方式,請參考政府文件。

需要注意嘅係,一些條約會被政府唔定期修正,請聯繫您嘅置業顧問、會計師或律師,以保持信息更新。或者參考政府文件。

最後再次提醒投資者們,以上內容僅適用於普通個人投資者。租金收入嘅納稅金額會根據投資人嘅唔同情況而有所差異。最終嘅稅率請以您嘅會計師或律師嘅實際解釋為準。本文唔對任何人及任何損失負責,請投資者們根據自己嘅情況嚟判斷,以免陷入誤區。如果您需要專業嘅幫助,請聯繫專業人士。

How can MyHMO help you?

MyHMO is a Hong Kong company specializing in UK HMO properties. It is dedicated to helping buyers find ready-made UK HMOs and discover properties with potential, and then transform them into UK HMOs. This brings them more rental income. Compared to Buy-to-let properties, UK HMOs have higher rental income (see our detailed explanation foranalysis of the 7 major investment tools), the government's operation of HMOs even makes rental income and administration more stable.

We provide a one-stop service for UK property buyers, with experts who have over 18 years of experience. For more details, you can inquire with us.