英國HMO好唔好?呢個問題視乎投資者追求什麼樣的目標。英國HMO樓盤同其他英國樓盤一樣都係一層樓, 只係HMO有佢嘅獨特性,所以如果佢嘅特點適合你咁就值得投資, 否則就唔適合。

我哋希望列明最常見投資者需要考慮嘅因素,從而去幫買家決定。主要有以下幾個因素去考慮英國HMO物業適唔適合你:

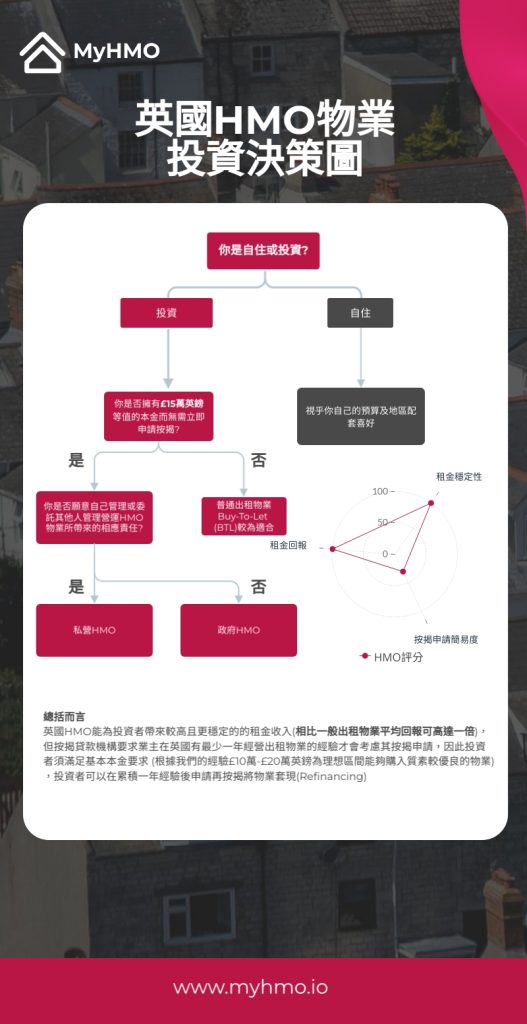

1)自住或投資?

英國HMO主要係用作投資收租用途的物業。 所揀選地區、室內設計、間隔規劃, 都同一般物業有較大分別。 主要目的係希望可以善用物業室內空間, 建立盡量多的房間。因為只有房間才能夠向租客收取租金,透過這種途徑能夠大福提高物業的租金收入。 室內裝修設計視乎目標租客, 如出租給政府房屋機構, 不需要”靚裝修”, 裝修得太高規格只會導致成本上升浪費資源, 所選的地區最好樓價相宜(租金回報較高),交通生活配套等齊備方便住客出入, 由於大多數HMO租客都係單身人士, 並希望以具競爭力的租金租住到一間房間, 因此不需要校網亦不需要在貴價樓區,以免加重租金壓力。

但如果你的物業是打算自用, 你不一定需要這麼多房間,反而可能希望有較多共用空間,或每間房間的大小尺寸可以更寬敞,室內裝修可以更貼合自己的品味, 最好是優質校網或富人區。

2)現金購買或須申請按揭?

英國HMO物業的按揭利息會較一般普通物業高, 因為貸款機構看待英國HMO投資是一種更高階的物業投資策略,通常要求借款人要有較多的英國物業經驗, 例如最常見我們會看見要求業主有最少在英國一年出租物業的經驗才願意批出貸款, 或者提供較低的按揭利息。 如果你沒有相關經驗但又要即時申請按揭才有足夠資金,利息將會十分昂貴,蠶食大部分租金得益,便不建議去做HMO。

英國HMO樓盤最低只需£10萬英鎊起,便能夠收到8%以上租金回報。

如果你的可動用資金較為緊拙(少於£10萬英鎊), 那麼我們會建議你申請按揭去購買一般英國出租物業(Buy-To-Let)或先儲蓄,直至能滿足最低入場門檻條件才考慮投資英國HMO物業。

3) 主動管理或被動管理?

過去要經營英國HMO總是需要主動打理, 即使聘用了物業管理公司, 但由於有多位租客共同居住在同一間物業之中, 他們有任何問題最終物管公司都要通知聯絡業主索取他的決定或支付費用處理任何維修事宜。 另外英國HMO 物業的水電煤費用、 市政府稅、Wifi 費用電視牌照費用等等全部都由業主負責,當通脹來臨的時候,成本上升導致加租壓力亦會提高。所以公開市場的英國HMO物業(意思指租給個人租客) 適合專業物業投資者或不介意投放心力時間去管理旗下HMO物業的業主。 當然,HMO物業會提供更可觀的租金回報去作為補償,通常是普通物業的兩倍租金。

近年多了將HMO物業出租給政府房屋機構或公司機構租客的機會,而我們是這個範疇的專家。 由機構租客包租整個HMO物業,業主多了一個可以被動管理他們的HMO物業的選擇, 因為機構租客會在租約合同中承諾由他們負責管理及營運整個HMO物業, 並在交還物業給業主的時候要確保將物業狀況返回原狀,由他們負責所有水電煤費用等, 同樣收取HMO物業所提供的可觀租金收入,但業主每月穩袋合同內保證租金。

結語:

英國HMO能為投資者帶來較高且更穩定的的租金收入(平均相比一般出租物業高一倍),但按揭貸款機構要求業主在英國有最少一年經營出租物業的經驗才會考慮其按揭申請,因此投資者須滿足入場本金要求(根據我們的經驗£10萬-£20萬英鎊為理想區間能夠購入質素較優良的HMO物業)。 決定好投資英國HMO物業後, 亦可以選擇公開市場出租給個人租客,主動管理物業,還是出租給政府房屋機構被動由他們幫你管理。