1. 英國樓市數據2. 投資工具被動收入比較3. HMO各大優點缺點4. HMO缺點解決方案4. 英國買二手樓流程5. 英國物業稅項陷阱大拆解 |

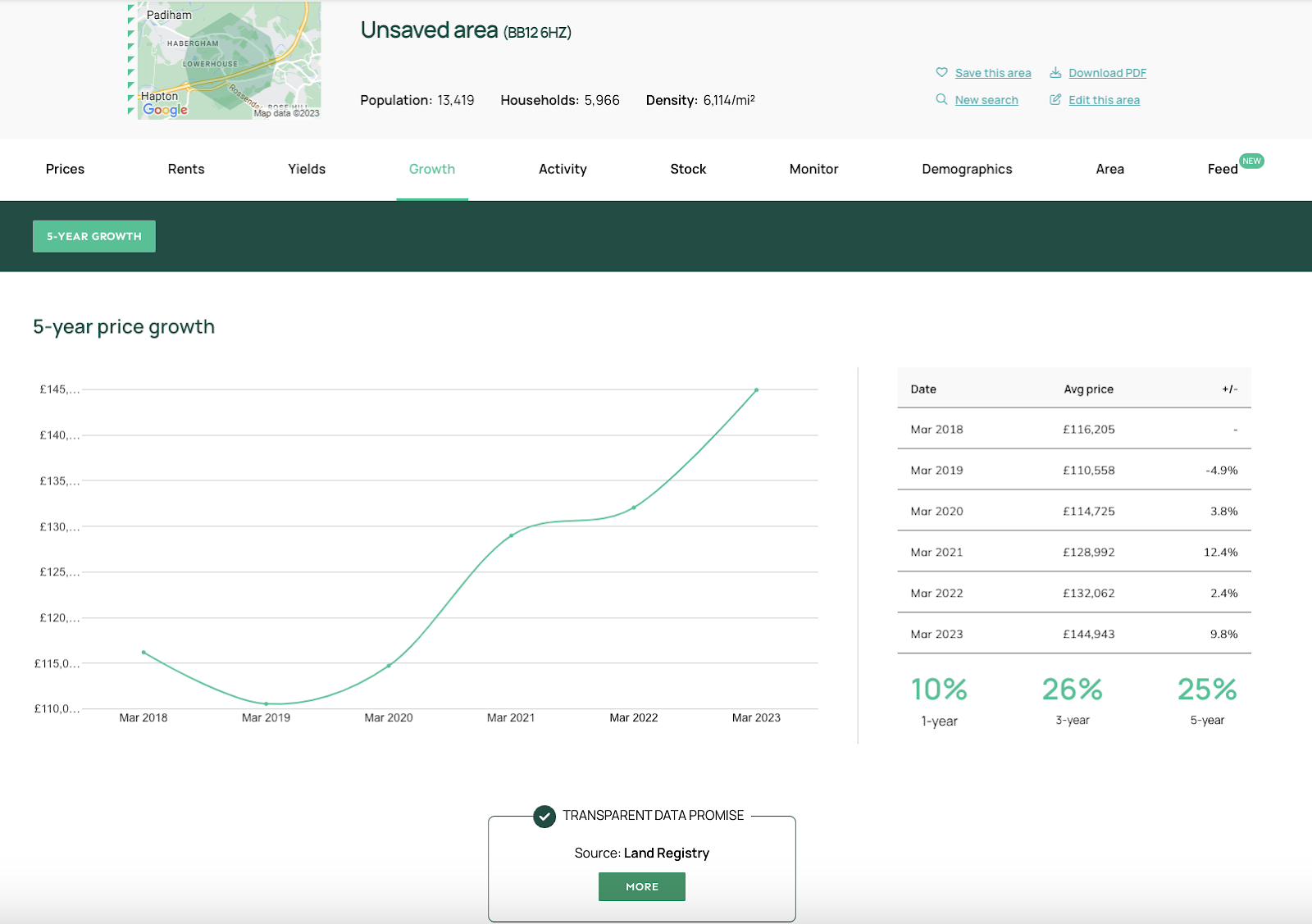

英國樓市過去20年升幅超過三倍 租屋需求短期未來續升

大城市樓價長年高企,住喺香港嘅你對呢樣嘢絕對了解。呢個現像令「投資磚頭」成為穩妥嘅投資工具。放眼英國,物業價格同樣係屹立不倒。以英國第二大城市曼徹斯特城 (Manchester) 為例,過去20年,樓價升幅達315%。

需求方面,自1996年到2022年,租屋嘅家庭數量升咗超過130%,需求急增嘅同時,英國住屋市場卻嚴重短缺,新屋供應不足。英國每個地區嘅出租需求與供應都出現嚴重失衡,Capital Economics預計2023年租金將繼續加快上升,在年中時估計會上升5.3%。喺樓價長遠而言上升,同埋租金短期內會增加呢兩個利好因素下,唔少人因而問津英國樓市。

加上港人移英潮熾熱,香港申請BNO Visa人數突破10萬,唔少人考慮喺英國買樓自住或收租,享受安居樂業及賺被動收入。但喺異地上車置業,隔山買牛人生路不熟,難免容易撞板,所以,我地為大家講解英國買樓主要流程及注意事項,拆解奇難雜症。

投資工具被動收入比較

提起被動收入,根據MyHMO物業投資專家之前做嘅分析,總結而言,物業、定期、保險都係風險低、穩定性高嘅投資工具。三者流動性都係低,而然,英國HMO (咩係英國HMO) 卻喺年回報率上跑嬴另外幾樣嘢,達保證8%以上。事實上,同香港情況一樣,將英國樓劏成細房再租出,租金利潤會更大。加上誠如之前提及,英國租金回報本身就比香港嘅大,英國HMO自然回報率豐厚。

各大投資工具優缺點:小心細節在魔鬼

但係,投資之前當然要全面考慮該工具嘅優缺點,英國HMO好處係回報率高、風險低、穩定性高。但佢嘅缺點就係有更多法例規管、裝修維修更麻煩、稅項問題同埋租客管理更資麻煩。以下表格可以一探究竟:

| 優點 | 缺點 |

| 風險相對較低嘅長期投資,大多數物業會隨時間而增值 | 許多按揭貸款機構進行壓測,租金要高於壓力測試利率(如5.5厘)下供款145% |

| 您也可以在短期內獲利,只要收取嘅租金能夠支付按揭貸款 | 需考慮法規(可選擇放租代理代為處理) |

| 2023年租屋需求遠遠超過出租房屋嘅供應,意味著您能夠找到租戶 | 需要考慮印花稅、保險和營運成本 |

| 如果租客未有定期交租,業主仍要承擔每月按揭 |

MyHMO點幫到你?

事實上,MyHMO嘅成立,想解決嘅就係唔少英國物業投資者面對緊嘅以上痛點。具有18年投資物業經驗嘅我地相信英國HMO嘅潛力,正正係因為咁樣,我地先至想搵出投資英國HMO經常會遇到嘅陷阱,再設法為準業主解決。

| 缺點 | MyHMO解決方案 |

| 許多按揭貸款機構進行壓測,租金要高於壓力測試利率(如5.5厘)下供款145% | MyHMO所有二手樓盤年租金回報超過8%。 |

| 需考慮法規(可選擇放租代理代為處理) | 出租HMO要求業主持有「HMO牌照」而且房屋要完全符合法規。MyHMO物業專家會喺買樓同收租過程緊貼項目確保兩者萬無一失。 |

| 需要考慮印花稅、保險和營運成本 | MyHMO物業專家會喺買樓前為準業主計算清楚稅頂,確保業主買到物業之前了解所有收費。 |

| 如果租客未有定期交租,業主仍要承擔每月按揭 | MyHMO樓盤係英國政府承包。政府與旗下地產商會代業主招募租客以及管理租務。 |

-

英國買二手樓流程

二手樓買賣過程公開明,由一對一諮詢到簽署租約同埋搵到租約,只需4個月時間。MyHMO更加會行多一步,喺介紹樓盤前同買家有一對一諮詢,了解客戶需要,同埋喺裝修後幫手請埋政府相關人士檢查物業,確保一切按照規格完成。

| 步驟 | 詳情 | 需時 | |

| 1 | 一對一諮詢 | 了解你嘅目標,探討合適嘅項目提供建議。如有需要會提供稅務會計、公司成立、 按揭嘅轉介服務。 | ~7-14天 |

| 2 | 項目篩選 | 提供能做到目標回報嘅HMO給買家參考,挑選出最滿意嘅項目。 | ~7-10天 |

| 3 | 成交 | 安排律師處理物業嘅過戶程序及AML Check。 | ~28天 |

| 4 | 成為業主 | 業主收樓後、我們將會立即安排進行裝修工程。 | ~3天 |

| 5 | 進行裝修工程 | 我們項目經理會負責監工,確保HMO物業嘅規格符合市政府及房屋機構嘅標準。 | ~60天 |

| 6 | 安排房屋機構檢查 | 工程進行中,及工程接近完成時,我們會安排政府相關人士檢查物業,確保一切按照他們嘅規格完成。 | ~7天 |

| 7 | 簽署租約 | 通過檢查後, 機構將會安排租約, 直接與業主簽署。簽署後下一個月就會每月自動轉帳租金到業主英國嘅銀行戶口。 | |

2. 英國物業稅項

投資英國樓除了首期、律師費、按揭經紀費用外,相關嘅英國物業稅項亦同時衍生。無論在買賣過程或出租過程中,都牽涉了不同嘅稅項,有意成為英國業主就需要注意了。

首先,不論係英國公民或海外買家,簡單而言,英國買樓收租要留意以下三種稅項:

- 印花稅 (Stamp Duty Land Tax)

- 個人利得稅 (Income Tax)

- 資產增值稅 (Capital Gains Tax)

英國公民 VS 非英國公民

當中以英國印花稅金額最大,以樓價125,000英鎊以上嘅物業為例,需繳付嘅稅率由2%至12%不等。而買樓收租嘅業主們,要就租金收入繳付個人所得稅,英國公民享有首12,500英鎊免稅嘅優惠,而海外買家於扣除地租、物業管理費及市政稅等開支後,按收入每年繳付20%至45%個人所得稅。

海外買家額外印花稅 (Stamp Duty Land Tax)*

印花稅係要求買家在成交後14日內繳付,每個物業只付繳付一次印花稅。印花稅率基於物業價錢及買家本身擁有物業情況而定。

如非英國居民,英國政府設定將買入嘅物業不會作為主要居所,可參照以下:

| 物業買入價 | 稅率 |

| £250,000 | 5% |

| £250,001 – £925,000 | 10% |

| £925,001 – £1.5M | 15% |

| £1.5M 以上 | 17% |

*英國政府於2021年4月1日起,向所有非英國國籍、海外物業買家,加徵額外2%嘅「英國海外物業稅」。因此,計劃於英國置業人士,除了買樓嘅一般支出,更要預留「彈藥」繳付稅務開支。

詳細可到英國政府官方網站 – 印花稅 (Stamp Duty Land Tax)

個人利得稅 (Income Tax)

英國物業用作出租,所得租金收入被視為應稅收入,因此需要支付個人利得稅。納稅人需要在納稅年度於英國政府網站申報。

稅率按所得稅地區範圍而定,在英格蘭、威爾士和北愛爾蘭,將會收取 20%、40% 或 45% 嘅稅率;在蘇格蘭,則為 19%、20%、21%、41% 或 46%。

部份用來物業嘅支出可用於抵消稅務費用,例如出租代理費、物業維護費和市政稅。在申報時,記住留意申報項目以減去稅收。

資產增值稅 (Capital Gains Tax)

當轉售投資出租用途物業而獲取利潤,任何收益需向 HMRC申報,並在售出物業後30天內繳付支付資產增值稅。

資產增值稅稅率取決於收入稅 (Income Tax) 嘅界限。在扣除印花稅、律師和房地產經紀人費用後,得出嘅實際收益係 £12,571 – £50,270 (Basic Rate) ,你就需要支付收益嘅10% (或樓價18%) 作為資產增值稅;如果實際收益係 £50,271 – £150,000 (Higher rate),則需要支付收益嘅20% (或樓價28%)。

詳細可到英國政府官方網站 – 資產增值稅 (Capital Gains Tax)

3. 陷阱大拆解

以上已經提及到一啲潛在風險例如(一)稅項繁多、(二)需考慮法規、(三)如果租客未有定期交租,業主仍要承擔每月按揭等等。以下我地會再為你地提及三個,等投資者更安全。

-

黃金地段必定係最優質嘅地區?

香港人買物業,傾向買黃金地段、近市中心嘅地段,希望升值潛力高。但係,咁樣有時候會忽略咗以下幾點:

- 黃金地段價格已經升得好厲害,未來再升嘅空間有限

- 黃金地段嘅物業類型未必適合投資,例如好多投資者睇好嘅「排屋」,好多核心地段已經沒有,反而係新建嘅高樓大廈居多。

- 黃金地段嘅物業價格偏高,大概40萬-50萬英鎊,超出了英國物業價錢平均價格(約19萬英鎊至23萬英鎊),令客戶購買嘅意欲減低。他們會傾向尋找接近平均價格嘅物業,反而黃金地段嘅外圍地區有機會因此而受歡迎。

-

留意房屋地區附近校網、治安、地理更穩陣

如果你買嘅HMO係屬於學生區域裏面,但係原來學生區域裏面嘅大學,本身都正在建築新嘅宿舍,要求一年級嘅學生住他們學校提供嘅宿舍,所以會減少了市面上找HMO 嘅人,投資嘅風險都會相對大了。

我建議大家可以選擇一些比較穩陣嘅物業類型,例如投資二手永久業權嘅排屋,這些都比較適合一 些家庭客,也係可以轉換做分租(HMO);而這些屋種在市場上嘅需求比較大,租金回報率也會比 較高。選擇區域上,適宜大城市周邊嘅範圍,例如倫敦、伯明翰和曼徹斯特,周邊好多嘅排屋係好受歡迎,好多在市中心上班嘅人士,如果想住得便宜點,就會選擇住在外圍這些排屋。

-

計清楚樓價同稅項以外嘅雜費,以免倒賺為蝕

除了樓價外,準業主在買樓前一定要留意唔同種類嘅支出,以下為MyHMO專家為你提及嘅前期支出(除咗樓價同埋稅),業主應該考慮埋以下支出,以免喺後來買樓時先至知道「原來有咁多額外收費」。

- 律師費: 準買家要預留資金繳付律師費,一般嚟講大約400-1500英鎊,視乎唔同地區及物業複雜程,當中還可能會因加速完成個案嘅費用,以及律師需進行查冊或查證土地規劃文件嘅費用。

- 經紀佣金: 如果買賣涉及二手樓,則需繳交經紀佣金,但多數由賣方獨力承擔,一般為樓價0.75%-3.5%,另加增值稅。

- 銀行申請費: 正如上文所述,如果買樓涉及按揭,銀行會收取「安排費」以及「預留費」作為審核文件嘅費用,不同銀行收費不同。申請期間,還要求借貸人進行基本嘅物業估值,大約為150至700英鎊左右。另外部份銀行則要求買家提交「Homebuyer’s Report」(全面單位報告) 及building survey(結構報告),收費350英鎊至500英鎊。

總結:稅項、隱藏收費、長遠行政成本係最大嘅風險

喺英國樓價長期以來看好同埋愈嚟愈多香港人移民英國嘅因素下,HMO作為投資工具,優點係勝在風險低、穩定性高同埋年回報率高。但喺「隔山買牛」嘅情況,同埋因為好多法規要遵守。買家買之前要搵信得過嘅專業人士詳細諮詢。確保自己清楚稅項、雜費同流程,喺做任何決定前更有把握。